Все большее количество людей осознали, что уровень личного благосостояния зависит только от нас самих, а не от кого-либо. То есть самому принимать решение о том, что делать, куда двигаться и зачем это делать.

С чего же начать? Начинать нужно с составления личного финансового плана. В этой статье вы получите практические рекомендации по составлению личного финансового плана.

Думали ли вы, почему сейчас понятия “личный капитал” или “личный финансовый план” часто встречаются в сети Интернет? Нужно сказать, что все большее количество людей осознали, что уровень личного благосостояния зависит только от нас самих, а не от кого-либо.

У меня к вам предложение, давайте рассмотрим сегодняшние мировые кризисы как хороший для нас “пинок”, для того чтобы двигаться к успеху.

Как финансовый советник и практик в этой сфере, хочу вас заверить, что начинать нужно с составления личного финансового плана.

Что такое ЛФП или личный финансовый план

Представьте себе, что вы решили создать собственный бизнес, что вы будете делать в самом начале? Правильно, вы напишите бизнес план, где будут указаны все критерии вашего бизнеса: ваша цель – прибыль, сроки реализации, необходимый капитал. Это правильный подход, который дает вам понимание достижения цели. В идеальном случае, вы посчитаете несколько сценариев для вашего бизнеса, что бы понимать возможности и риске.

Также, мы будем действовать в процессе личного финансового планирования. Так вот, личный финансовый план является аналогом бизнес плана в вашем личном бизнесе под названием “Мой личный капитал”.

Пошаговый план составления ЛФП

Давайте попробуем составить прямо сейчас личный финансовый план. В этой статье вы получите практические рекомендации по составлению личного финансового плана. После этого, вы сможете, их применить используя программу Microsoft Excel или Google Таблицы.

Шаг 1. Определите ваши финансовые цели

Давайте по аналогии с бизнесом, для чего нам нужен бизнес план – для того, чтобы реализовать идею. В нашем случае, нужно понимать вашу цель или цели. Определите ваши цели, у каждого они будут свои.

Напишите цели в виде таблицы с такими параметрами: Название, стоимость, срок, приоритет. Вот примеры наиболее популярных:

- Получать пассивный доход в будущем. Сколько я хочу получить? Когда я хочу его получать?

- Хочу квартиру или дом.

- Хочу, чтобы мои дети получили образование за границей.

- Ездить в отпуск в различные страны. Сколько раз в год? Сколько денег вам нужно?

Но будьте осторожней, потому что вам потом нужно будет их реализовывать. А это требует строгой дисциплины, и много работы, не нужно себя порабощать на всю жизнь. После этого, определите для себя, какие цели наиболее приоритетные, а какие нет. Вы будете использовать эти данные при реализации плана.

Таким образом вы проработали ваши цели. Конечно, вы не сможете учесть все, и это нормально. В процессе работы с личным финансовым планом, вы поймете, что наиболее сбыточные цели будут те, для которых мы отводим большее количество времени.

Например, цель-купить дом в Испании по достижении 50 лет. У меня на это есть как минимум 15 лет.

Недавно при встрече с успешным нотариусом, он рассказал мне, что хочет получать пассивный доход 10 000 USD, срок – через 2 года. Я конечно же рада, видеть целеустремленных и успешных людей. Мы продолжили разговор, и в течении последующих 10 минут, я обнаружила, что у этого человека нет понимания, что он будет делать для достижения этой цели, и на сегодняшний день у него нет никаких наработок для формирования пассивного дохода. Следовательно, вероятность того, что нотариус сможет пассивно получать доход в размере 10 000 USD через 2 года минимальна или несбыточная. Но, осознав это, этот человек поступил мудро, мы договорились о следующей встрече для разработки личного финансового плана.

Поэтому пишите реальные цели, вы всегда сможете увеличить их масштаб позже.

Шаг 2. Контроль за финансами, определение суммы инвестирования

Теперь, когда вы проработали цели, что нам нужно для их достижения? Вложить ресурсы: деньги, время, желание.

Давайте рассмотрим такую ситуацию, вы зарабатываете каждый месяц, но вы и живете каждый месяц: кушаете, отдыхаете с друзьями, передвигаетесь по городу, т.е тратите деньги. Если вы все потратите, будет ли у вас возможность что-то вложить для будущих целей? Поэтому вам нужно осуществлять первое время контроль за своими расходами.

Тогда вы сможете без труда выяснить, сколько вы сможете отложить и какую статью расходов нужно сократить во имя достижения вашей цели. У кого-то это будет экономия на рестораны и бары, у кого-то хобби, у кого-то обучающие семинары. То есть, у нас у всех есть всегда спонтанные траты, которые можно избежать. Необходимо вести учет наших доходов и расходов, хотя бы первые 3 месяца.

Для учета доходов и расходов, вы можете использовать нашу форму скачать форму Личный бюджет.

Это мы делаем для того, чтобы определить для себя сумму, доступную для отложения.

Если вы не хотите вести такую форму, начните с 10% от вашего ежемесячного дохода. Потом вы сможете увеличить вашу сумму до 30%, как это делают немцы, голландцы и другие представители развитых стран. А что делает большая часть нашей страны, в наш прекрасный период жизни, когда мы зарабатываем деньги, мы тратим все до последней копейки, при этом не задумываемся о том, что будет в будущем.

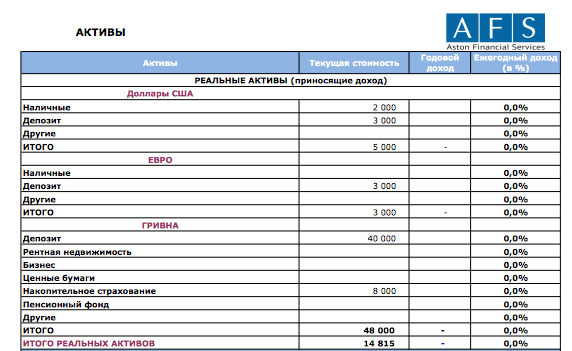

Составляем личный баланс

По аналогии с финансовой отчетностью бизнеса, нам нужно составить личный баланс. В балансе отражены Активы и Пассивы.

К Активам относятся все денежные ресурсы и ценные владения, которые могут быть выражены в деньгах: наличные, депозиты, акции, квартира, автомобиль,накопительные полисы страхования, даже гаражи и ценные картины (если вы сможете их продать).

К пассивам, все что должны: выплаты по кредитам и долги. Если ваши активы уже присутствуют в разных валютах, укажите их в реальной стоимости, сгруппировав по валютам, а общую сумму приведите к общей главной валюте- это может быть доллар, евро, гривна или другая валюта.

Для того, чтобы вам было проще, вы можете использовать наш пример заполнения Личного баланса.

Сгруппировав активы по валютам, вы можете оценить вашу общую стоимость активов, понять можно ли что-то оптимизировать (продать то, что не нужно) и оценить распределение активов по валютам в процентном отношении.

Шаг 3. Планирование и формирование личного капитала

Понимая, чего вы хотите, и проанализировав собственные активы, мы переходим к конкретным шагам, выстраиваем систему формирования личного капитала.

Для этого разбейте план на срок планирования, у каждого он будет свой, обычно мы рассчитываем план на срок до достижения нами возраста, когда мы не захотим работать с целью зарабатывания денег.

И второе, для распределения денег нам нужны будут финансовые инструменты: депозит, паевые фонды, взаимные фонды, накопительные программы страхования, недвижимость, бизнес, инвестиции в акции и облигации.

Не нужно участвовать во всех инструментах сразу. Для начала вам нужно позаботиться о себе и о вашей семье, то есть создать для себя тыл в размере 6 месячного дохода, используя консервативный инструмент – к примеру депозит.

Затем – накопительный полис страхования жизни, для того, чтобы покрыть риски потери трудоспособности. После этого, вы можете распределять вашу сумму для отложения по умеренным инструментам, а затем – по агрессивным. Так, вы обеспечите себя финансовым тылом, а затем уже инвестиционным доходом.

Что еще нам нужно учитывать при составлении личного финансового плана? Наши цели – отобразите их в плане в строке с соответствующим годом. Например: 2032 год – первый ребенок поступает в ВУЗ.

Личный финансовый план — скачать пример

Шаг 4. Движение по плану

Когда вы внесете все данные в план, вы сможете реально оценить достижимы ли ваши цели! Вы сможете спрогнозировать размер вашего капитала на желаемый период (месяц, год, через 10 лет, в 50 лет).

У вас есть возможность с помощью этого инструмента влиять на свою жизнь. Стремиться увеличить доход, или сократить расходы или сделать и то и другое. И вы сможете видеть как меняется размер вашего капитала. Если же, ваши цели все еще не достижимы, возможно, вы себя переоценили. Но вас это не пугает, ведь вы все это делаете для того, чтобы быть готовым к рискам и добиться лучшего результата. И у вас есть время!

Но, это еще не все. Как только вы разработали план или мы вместе разработали ваш план, важной составляющей вашего успеха будет выполнение ваших намеченных действий. Другими словами, вам нужно будет придерживаться вашей стратегии. Вы же понимаете, что результат будет прогнозируемый, если вы будете выполнять регулярные действия. Ведь спортсмены достигают своих успехов, только после регулярных тренировок на протяжении длительного периода времени. Но не путайте это с неприятным словом — ограничением! Подсознательно, вы будете стремиться избавиться от этой кабалы. Лучшей мотивацией для вас должны быть ваши цели!

Что даст вам личный финансовый план:

- Учет и контроль собственных денежных потоков

- Понимание финансовой ситуации на каждый отдельный период (год, месяц)

- Возможность корректировки плана с целью достижения финансовых целей

- Финансовую защиту – создание собственной «подушки безопасности»

- Финансовую независимость

- Моральное удовлетворение и уверенность в завтрашнем дне

Итак, личный финансовый план – это инструмент реализации ваших финансовых планов. Его необходимость мы уже обсудили сегодня, поэтому вам нужно теперь только составить личный финансовый план.

Хочу пожелать вам: составьте свой собственный личный финансовый план уже сегодня! Станьте ближе к вашим финансовым целям и успех вам обеспечен!

Помощь в создании Личного финансового плана

Если у вас возникли дополнительные вопросы, пожалуйста сообщите нам, мы вам поможем. Подробную информацию об инструментах инвестирования вы можете получить на консультации. Сегодня доступна услуга online, так что мы можем работать с вами в любом удобном для вас месте.

Наш продукт личного финансового плана ФИНАНСОВЫЙ АССИСТЕНТ – это автоматизированная программа, которая разработана эксклюзивно для клиентов Aston Financial Services. Она имеет удобный интерфейс, все параметры учета и контроля доходов и расходов на каждый день, месяц, год.

Вы можете самостоятельно рассчитать размер вашего капитала в будущем внося данные о финансовых инструментах. Также, в этой программе внедрен искусственный интеллект, то есть она может просчитать вам различные сценарии по формированию вашего капитала, исследуя ваши личные обстоятельства.

Успехов вам!